体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

团购咨询

团购咨询

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

共青城私募基金创新园

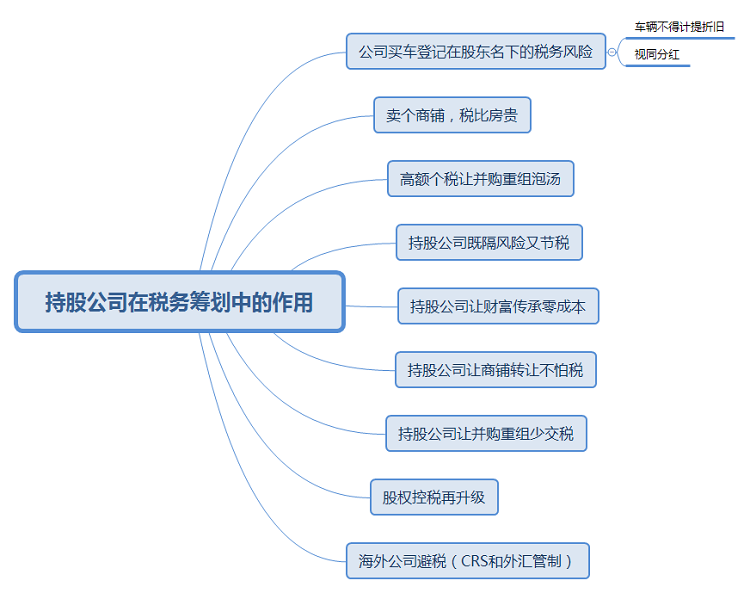

与税务部门深入沟通,仔细研读国发62号文,避免了税收奖励返还,符合国家的法律法规要求。对企业的税收采取核定征收,而不是查账征收,客户每月可直接按政策办理报税,不涉及次月奖励或返还。

财政部、国家税务总局关于企业改制重组有关土地增值税政策的通知(财税[2015]5号)

四、单位、个人在改制重组时以国有土地、房屋进行投资,对其将国有土地、房屋权属转移、变更到被投资的企业,暂不征土地增值税。

《国家税务总局关于企业为股东个人购买汽车征收个人所得税的批复》 国税函[2005]364号

企业购买车辆并将车辆所有权办到股东个人名下,其实质为企业对股东进行了红利性质的实物分配,应按照“利息、股息、红利所得”项目征收个人所得税。

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

团购咨询

个人中心

退出登录